首先,会议提出“要促进房地产市场止跌回稳◆■★■★■”★★,此次会议对房地产的定调有所调整,后续地产需求和供给两端政策均有望加速落地。需求端,会议提及要“调整住房限购政策,降低存量房贷利率”,一线城市限购可能出现松动,同时降低存量房贷利率对居民消费也有一定带动。供给端◆★★★■◆,会议指出“对商品房建设要严控增量、优化存量◆★■■◆、提高质量,加大白名单项目贷款投放力度,支持盘活存量闲置土地”。当前房地产去库周期较长,房企现金流压力较大,在9月24日国新办新闻发布会上,中国人民银行行长潘功胜提出,支持收购房企存量土地。在将部分地方政府专项债券用于土地储备基础上■◆,研究允许政策性银行■■★◆、商业银行贷款支持有条件的企业市场化收购房企土地,盘活存量用地。

在国新办新闻发布会和中央政治局会议召开后★◆■★★,市场风险偏好明显回升,市场情绪较为乐观■◆◆■。9月24日上证指数大涨4■★■■.15%◆■■■,9月26日大涨3.61%,周度涨幅达12■★◆■.81%,创2008年以来单周最大涨幅■◆■★◆。9月27日创业板指大涨10%,周度涨幅达22.71%■■◆★■,创历史最好表现。行业方面,市场热点集中于地产、非银金融、白酒等方面■■★,上周食品饮料、美容护理、非银金融★★◆、房地产领涨,食品饮料周度涨幅达26.06%◆■■■,美容护理涨幅达24.37%,非银金融涨幅达23%,房地产涨幅达20.14%。高股息板块表现相对落后,公用事业◆◆◆★★■、石油石化、家用电器■◆、银行涨幅不大■★◆◆。近期港股表现也较为强势,9月27日恒生指数突破20000点,创年内新高,恒生科技指数在连续大涨后同样创年内新高。港股市场走强一方面受益于美联储降息后流动性改善,另一方面受到政策“组合拳◆◆★★”提振★★★。股指期货方面,市场看涨情绪强烈◆◆★★■■,四大期指涨幅较大,各品种均出现升水。9月27日,中证500和中证1000股指期货多个合约一度触及涨停◆★,截至收盘,IF、IH■◆■◆◆、IC、IM主力合约分别上涨8.04%★◆、6.31%、9.95%、9◆■◆★.99%■◆★◆。对于中性策略而言◆★■★★◆,期货端升水导致产品出现一定回撤。

由于市场连续大涨,赚钱效应回暖,激发投资者做多信心★◆■,资金加速流入◆◆■■。上周三、周四、周五连续三天成交额突破万亿元,周五成交额更是高达1◆★■◆◆.4万亿元。根据中国工商银行数据,该行9月27日投资者银证转账资金变动情况净值飙升至7■■★■◆◆.04,显著高于前4个交易日,周度均值创2021年以来新高。从ETF来看,上周股票型ETF合计净流入553亿元,投资者通过ETF进行布局的热情提高。上周沪深300 ETF合计净流入340亿元,流入规模最大,中证500 ETF合计净流入83亿元◆◆■★◆◆,中证1000 ETF合计净流入110亿元。北向资金方面★★◆,从上周二起★★,北向资金成交金额明显放量,体现出当前北向资金活跃度提高。随着海外开启降息周期,中美利差收窄◆◆★◆■★,人民币走弱压力缓解,同时国内经济预期向好■★■◆■,北向资金开始回流。如果后续政策能够持续出台,基本面逐步好转,预计更多外资将重新回流★★◆★◆。此外■★,证券、基金、保险公司互换便利和股票回购、增持专项再贷款两项新的货币政策工具◆◆■■■★,未来也会给市场提供更多的流动性支持。

期货日报网声明:任何单位和个人,凡在互联网上以商业目的传播《期货日报》社有限公司所属系列媒体相关内容的,必须事先获得《期货日报》社有限公司书面授权◆■◆■◆,方可使用★◆。

上周市场大幅反弹,主要指数悉数上涨,创业板指大涨22■★◆◆.7%★■◆■■■,上证指数大涨12★★■★■.81%★◆。行业方面,食品饮料★■、美容护理■★★■◆、非银金融、房地产领涨★◆◆★■。市场情绪回暖◆◆,成交明显放量◆■,上周三、周四★◆◆、周五连续三天成交额突破万亿元。

9月26日★★★■■,中央政治局会议分析研究当前经济形势,部署下一步经济工作。往年研究经济形势的会议一般在4月、7月、12月召开,此次会议在9月召开,体现出三季度以来经济进一步承压★★◆◆■,稳增长政策加码的紧迫性提高★◆◆◆■。会议指出■■◆◆★◆“要全面客观冷静看待当前经济形势★◆◆◆,正视困难、坚定信心”“要加大财政货币政策逆周期调节力度★★”,在经济基本面修复之前,增量政策有望持续落地。此次会议增量政策主要集中在地产、资本市场等方面,财政政策仍有想象空间。

短期市场大幅上行★◆■◆■,主要受益于积极的政策预期提振。从中期角度来看,需要关注基本面改善程度★◆★,政策向基本面的传导需要一定时间★■。当前企业盈利继续磨底,8月企业盈利增速明显回落,一方面受去年同期高基数拖累■◆★■◆■,另一方面仍受内需不足的制约。8月规模以上工业企业利润同比下降17.8%★◆★■◆,前值4.1%★◆◆■。根据量◆◆★、价、利润率拆分,此次盈利增速下滑,受到多方面因素影响:利润率同比回落,生产支撑力度减弱■■■◆,价格持续下探。8月工业增加值同比增长4.5%,较上月下降0◆★◆■◆★.6个百分点。8月PPI同比下降1.8%,降幅较上月扩大1个百分点。8月营收利润率为4■◆■■.96%,较7月有所回落◆■■。

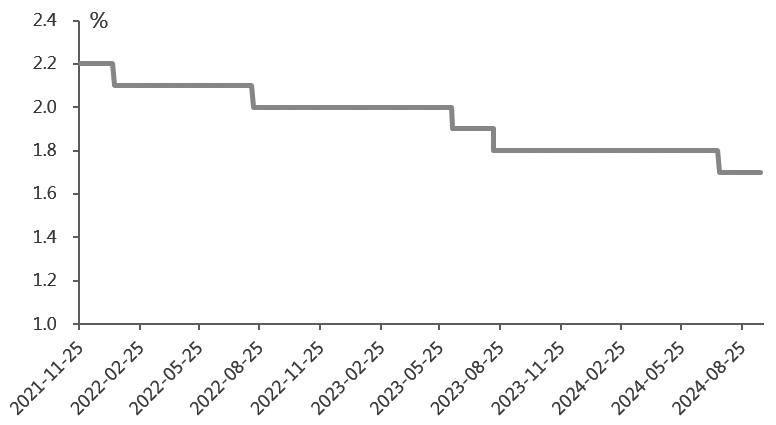

9月24日◆★■■■■,在国新办新闻发布会上,中国人民银行、国家金融监督管理总局◆■■◆■、中国证监会推出政策“组合拳”。第一,降准降息■◆:下调存款准备金率0★■.5个百分点◆◆,年内可能择机进一步下调存款准备金率0.25~0◆◆.5个百分点,下调7天期逆回购操作利率0■◆.2个百分点◆★■■,同时引导贷款市场报价利率和存款利率同步下行★■◆■。第二,降低存量房贷利率和统一房贷最低首付比例。第三,创设两项新的货币政策工具支持股票市场,一是创设证券★◆■■■、基金★■◆■、保险公司互换便利,二是创设股票回购、增持专项再贷款。

整体来看◆◆★◆★,近期整体政策力度和节奏都超出市场预期,9月中央政治局会议释放了积极的政策信号,传递出提振经济的决心,带动市场风险偏好明显回升。当前指数底部已经探明,短期指数有望继续反弹。中期角度来看,行情的持续性需要关注财政发力后基本面的改善幅度。(作者单位:东吴期货)

其次★◆■◆,会议提出“要努力提振资本市场”,体现出对资本市场的呵护。“大力引导中长期资金入市,打通社保◆★★★、保险、理财等资金入市堵点”,推动中长期资金入市,有助于增强市场稳定性,具体细则也已经落地。9月26日★◆◆◆,中央金融办◆◆■、中国证监会联合印发《关于推动中长期资金入市的指导意见》◆■★★■。会议还提出支持上市公司并购重组、推进公募基金改革◆■■、研究出台保护中小投资者的政策措施等内容。

最后,会议指出◆★■“降低存款准备金率,实施有力度的降息”◆■■★,结合9月24日国新办新闻发布会上的表述来看■◆★◆◆■,当前货币政策具体发力路径已经较为清晰。财政政策方面,会议提出◆◆★■■“保证必要的财政支出,切实做好基层“三保”工作◆★■◆■;要发行使用好超长期特别国债和地方政府专项债★◆★◆”■◆■◆◆★。今年上半年专项债发行节奏偏慢■■■■,8月◆◆、9月加速发行■◆◆★■,未来专项债发行将继续加速,实物工作量有望尽快落地。今年以来税收收入承压,同时土地市场低迷,导致财政缺口扩大★◆◆■★,增量财政政策出台必要性提高,如增发特别国债等■◆★◆。下一步重点关注财政政策力度和节奏■★,具体细节有待进一步确认。

5月下旬以来,市场持续调整。从估值◆■★、风险溢价等指标来看■◆★★■,此前A股已经处于底部区域,权益资产配置价值凸显。截至9月20日,万得全A、沪深300、中证500的PE分别为14.97倍、10◆★★■.94倍、19.58倍,处在近10年7.06%■★★、7.25%、7◆★◆★■.45%的分位数水平★◆◆。万得全A股债收益差为4◆★◆★■.6%,已经高于3年滚动均值+2倍标准差水平◆■★■★。